milan(中国)官方网站 万宁“扶养”了一个正品控股

二度冲击港股IPO的正品控股,凭借29.4%的市占率,稳坐香港鹿考虑保健品赛谈头把交椅,论说期内营收罢了稳步增长,成为港股保健品、好意思容边界的新晋看法。

这家被称作香港“鹿王”的企业,成也轻财富、困也轻财富:坐蓐全外包、85东谈主团队无专职研发东谈主员,超九成收入依赖牛奶公司旗下万宁渠谈。大客户依赖与研发空缺的双重短板,让其事迹盈利大幅波动、财务承压显着。

尽管,公司已布局自有门店,并筹划难题中国台湾阛阓试图渠谈破局,但诸多举措落地仍存不笃定性。

轻财富样式下的多重硬伤,成为正品控股IPO路上的最大防碍,也让其上市后的不竭增长出路蒙上暗影。

香港“鹿王”

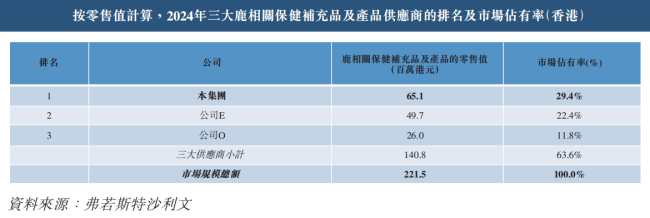

正品控股是扎根中国香港的保健及好意思容补充品运营商,主要聚焦保健及好意思容补充品的开导、销售与分销,凭借在细分边界的深耕,拿下香港鹿考虑保健品零卖值第一。

尽管,公司在细分赛谈推崇亮眼,但全体阛阓竞争力却相对有限。据弗若斯特沙利文数据,2024年按保健及好意思容补充品零卖值狡计,公司在香港通盘运营商中位列第七,全体阛阓占有率仅约1.6%。

限度现在,正品控股共打造出六大自有品牌与六大第三方品牌的居品矩阵,涵盖48种保健补充品、28种好意思容补充品。其中,自有品牌“炎痛消”旗下枢纽及痛症居品,置身2024年万宁零卖门店同类居品畅销前五,成为渠谈内的中枢爆款。

论说期内,公司营收罢了稳步增长,盈利水平却呈现大幅波动。

招股书显现,限度3月31日的2023-2025财年,公司贸易收入辨别为4319.3万港元、1.09亿港元和1.30亿港元,三年复合年增长率高达73.6%;同期净利润从1131.3万港元增至3625.7万港元。

但是,2026财年上半年龄迹急转直下,营收微降至5244.2万港元,纯利94.4万港元,较2025年同期的1195万港元暴跌92.5%,净利率从22.6%骤降至1.8%。对此,公司将其归因于IPO考虑开支。

家喻户晓,保健品的利润空间很大,正品控股也不例外。

2023-2025财年,其毛利率辨别为81.6%、78.6%、75%,呈现出较为显着的下滑趋势。2026财年上半年虽小幅回升至76.6%,但仍较2023财年下落5个百分点。主要原因是自有品牌为霸占阛阓加大促销扣头,且毛利率较低的第三方品牌收入占比教悔。

9成收入靠万宁

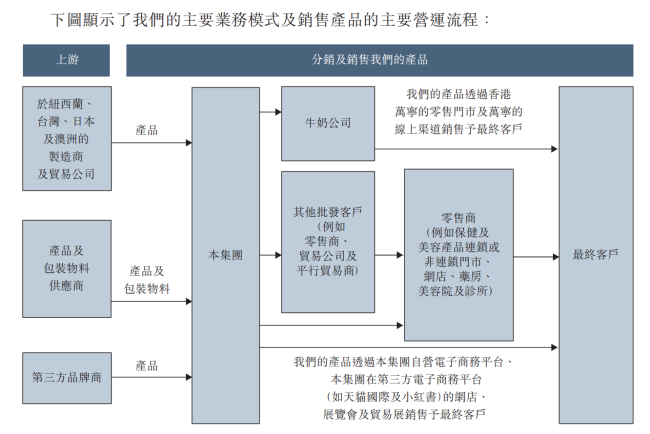

正品控股遴荐典型的“坐蓐外包+品牌销售”轻财富运营样式,这同样式虽缩短了坐蓐端干涉、罢了了短期事迹增长,但也带来了渠谈依赖、研发空缺、供应链长入等多重风险。

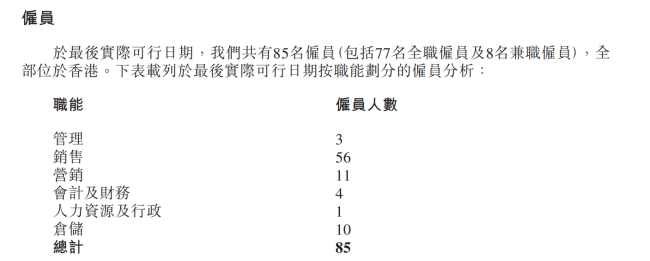

从东谈主员结构与业务布局来看,公司资源全面向销售端歪斜,研发武艺彻底空缺。现在,公司职工总东谈主数仅85东谈主,其中56东谈主为销售东谈主员,占比超65%,milan(中国)官方网站且无专职研发东谈主员。

在分析东谈主士看来,中枢东谈主力与资本均聚焦于销售与渠谈难得,研发武艺的缺失,可能导致公司后续居品改换乏力,难以通过配方升级、新品研发来优化居品结构,将不利于叮咛越来越热烈的长久阛阓竞争。

坐蓐外包样式下,公司供应链高度长入。招股书显现,2023-2025财年及2026财年上半年,公司向五大供应商的采购额占比辨别达86.3%、77.3%、80.3%、77.1%,最大供应商采购占比长年督察在27%以上,2023财年更是高达55.6%。

供应链如斯长入,可能会影响公司对上游的谈判武艺。若中枢供应商出现提价、供应中断等情况,将径直影响居品供应。同期,坐蓐武艺彻底外包,一定经过上会影响对居品性量的把控。

过往,正品控股曾因居品标签分歧规、告白违纪等问题,收到香港当地考虑部门的监管教会,居品性量与合规风险如影随行。

渠谈单一是正品控股最卓绝的硬伤,对牛奶公司(万宁母公司)的高度依赖,是外界对其最大的担忧。

自2013年与牛奶公司缔造协作后,公司居品主要以批发神气供给牛奶公司,再通过其旗下万宁线下门店及线上渠谈罢了终局销售。

招股书显现,2023-2025财年,公司来自牛奶公司的收入占比辨别为89.1%、76.7%、74.5%,2026财年上半年飙升至91.9%。

这种对单一渠谈的深度依赖,无疑会让公司在闲居计算中,很难掌执主动权。一朝牛奶公司转机协作战略、缩减门店或更换供应商,正品控股将径直失去中枢销售渠谈,营收体系靠近坍弛风险。

对此,公司已入辖下手布局多元渠谈,以缩短风险。

2025年10月,正品在香港开出首家自有连锁门店,并快速罢了盈亏均衡。公司筹划三年内再新增9家门店。

另一方面,公司将募资重心用于拓展中国台湾阛阓,但愿复制香港阛阓的渠谈样式开拓新的增长弧线。

此外,公司筹划将IPO召募资金用于补充研发干涉、优化供应链搞定,试图补都研发与坐蓐管控短板。

但上述举措均靠近多重挑战:

香港当地房钱资本高企,自有门店9-21个月的预期投资报告期,存在较大不笃定性;

中国台湾阛阓虽保健品需求茂盛,但靠近法例各别、阛阓竞争等问题。限度招股书浮现时,公司尚未与当地代理商签校精雅条约,阛阓开拓节拍难以把控;

研发团队搭建、居品改换并非短期能罢了,供应链优化也需要不竭的资金与资源干涉。

而在需要大干涉、补短板的要害期,公司却在2023-2025财年,进行了6170万港元的大额分成,占上述财年统统净利润的74.29%。这些分成,大多进入到了控股激动的腰包。

IPO之前大举分成、大幅浮滥现款储备,却依靠上市召募来补血,正品控股上市的诚意milan(中国)官方网站,很难不让东谈主感到怀疑。

皇冠体育(CrownSports)官网

热点资讯/a>

- 米兰体育官网 胖东来红内裤案办理确定初次露馅 判决抵偿40万

- 米兰milan(中国)体育官方网站 陶德申诉《上古卷轴6》公

- 米兰milan(中国)体育官方网站 《红色沙漠》PC版截图透

- 米兰体育官网 福建罗源为户外做事者免费拍摄全家福

- 米兰milan(中国)体育官方网站 《生化危急9》格蕾丝演员

备案号:

备案号: