米兰体育 营收降 利润升 蒙牛连续“瘦身”

近日,蒙牛乳业(02319.HK)发布2025年功绩公告。在国内乳企开阔堕入“预亏”“增收不增利”的隆冬之下,这份公告相对亮眼。尽管营收仍有下滑,但盈利端大幅反弹、减值范围显赫收窄。

这份功绩预报的中枢数据看似矛盾,但封闭深意:它不仅是蒙牛乳业2025年的规划收获单,更是中国乳业高速增万古代辨别后,行业参与者在存量博弈中重构竞争力的典型注脚。

轻装前行背后的计策采取

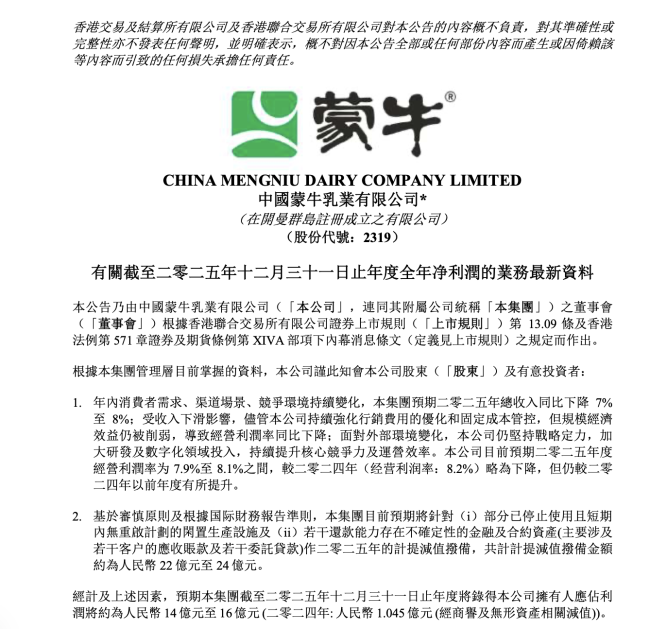

2025年,蒙牛规划数据呈现领会分化:全年总收入同比下降7%-8%,未回增长轨谈;7.9%至8.1%的规划利润率,也未兑现“与上年捏平”的预期,中枢盈利恶果仍有进步空间。

与此同期,公司盈利端的说明却成为最大亮点:瞻望全年净利润14亿至16亿元,较2024年的1.05亿元暴增十余倍。不外,这份增长并非源自于中枢盈利才气的进步,而是财富减值计提带来的变化,是蒙牛主动“甩劳动”的顺利体现。

2025年蒙牛针对闲置分娩步伐、应收账款及寄予贷款计提减值22亿至24亿元,而2024年这一数字高达40亿元,这种休养内容上是对历史留传问题的蚁合计帐,亦然新处置层计策作风的延续。

2024年3月,蒙牛总裁卢敏放卸任,前高等副总裁高飞接任,并开启大刀阔斧蜕变,通过减值非中枢财富、优化闲置产能甩偷换袱,2025年的减值疏忽恰是蜕变的捏续推动。

在行业下行周期,减值计提的范围与标的顺利反应企业计策定力。蒙牛的精确减值并非被迫大意,而是主动优化财富结构的求实之举。看成年营收近千亿的乳企,勇于以短期营收下滑的阵痛,疏导恒久轻装前行的空间,这份决断值得行业正视。

除此以外,蒙牛业务层面的优化也初显奏效:2025年下半年,公司中枢业务液态奶收入环比企稳回升,限制捏续下滑态势;鲜奶、奶粉、奶酪等新兴品类全年兑现双位数增长,业务结构呈现多元化积极趋势。这背后是蒙牛在渠谈优化、价钱管控、库存去化上的捏续发力,灵验缓解了规划压力,兑现业务良性轮回。

但蒙牛的营收结构仍存在领会短板,2025年中期数据炫夸,公司液态奶占总收入的比重高达77.4%,尽管新兴品类增长迅猛,但体量尚不及以对冲液态奶下滑的压力——上半年奶酪业务占比仅5.7%,奶粉业务占比4.0%,与液态奶差距显赫。奈何扩大新兴品类范围、优化业务结构,仍是蒙牛将来的中枢课题。

总体而言,蒙牛2025年展现的规划韧性难能真贵。功绩公密告布后,蒙牛股价当日大涨近7%,多家投行调高评级至“增捏”,但股价反应的是阛阓预期而非规划实践,蒙牛2025年的答卷并非高分,转型之路仍任重谈远。

乳业隆冬何时限制

蒙牛并非个例,而是中国乳业集体阵痛的缩影。从上游牧场到下流乳企,总共这个词产业链正阅历前所未有的隆冬,这并非疏忽的周期性波动,而是长远的结构性休养。

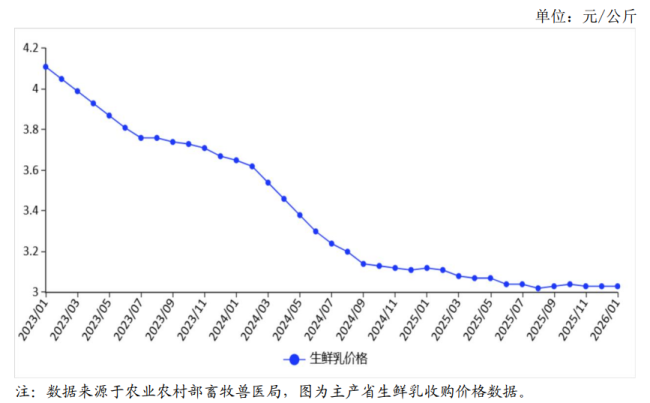

隆冬的中枢是险峻游双重挤压:上游原奶价钱创下十年新低,2025年主产区收购价低至3.03元/公斤,贯串三年低于衍生资本线,导致60%的社会化牧场亏欠,不少中小牧场不得不“卖牛止损”;下流阛阓需求疲软激励尖锐化价钱战,居品不时打折,进一步压缩乳企盈利空间。

全行业正阅历增收难、盈利更难的窘境。2025年上半年,28家上市乳企营收下滑,多数亏欠;头部乳企也靠近营收下滑、盈利承压,行业压力可见一斑。

隆冬的根源是乳业增长逻辑的全面重构。畴前,乳业高速增长依靠三大撑捏:东谈主口增长、城市化带来的浸透率进步、消费升级带来的单价进步。但自2021年起,三大救助同期动摇:重生儿数目下降导致婴幼儿奶粉需求萎缩;农村阛阓浸透率接近富余,推广空间消耗;消费感性化使高端奶溢价难以为继,高端化旅途受阻。

面对窘境,上游牧场纷繁加快去产能,米兰体育2024-2025年奶牛存栏累计减少55万至60万头,去化幅度超10%,原奶供需矛盾迟缓缓解,行业翘首期盼拐点到来。

华源证券商议合计,2026年原奶价钱拐点将到;高洁证券则直言“拐点已至”,瞻望2026年1月原奶价钱开启进取周期;天风证券判断存栏去化接近尾声,2026年年中后价钱回转。新但愿集团董事长刘永好也默示,2026年牛奶价钱将回反往常,行业有望走出隆冬。

不外,一个不能忽略的事实是,即便原奶价钱回暖,乳业也概况率回不到高速增万古代。淌若乳企连续堕入同质化竞争,只拼价钱、拼渠谈,将难以可捏续发展。

蒙牛早已相识到这点,高飞掌舵后坚决推动“一体两翼”计策,构建全品类、全产业链纵深一体化生态,开脱同质化竞争。不外,这不是蒙牛一家企业的自救之举,而是总共这个词行业思要兑现破局的势必之路。

深加工是机遇照旧解药

行业至暗时刻,亦然变革最好时机。当范围推广步地难以为继,乳业新前途逐步线路——轻松加工。本年两会上,乳业代表纷繁聚焦深加工,钟情以本事升级推动行业从“范围推广”向“质地进步”转型,奶酪、黄油等高附加值居品能否成为新增长极,备受热心。

从阛阓视角看,深加工是乳业开脱"原奶魔咒"的必由之路。现时原奶价钱3元/公斤,而奶酪阛阓价钱高达60-80元/公斤,乳清卵白粉更是每吨10万元以上,附加值进步数十倍。

海外乳业巨头早已完成这一瞥型:新西兰恒自然集团深加工居品占比超60%,荷兰菲仕兰奶酪和乳粉业务孝顺主要利润。反不雅中国,原奶加工仍以液态奶为主,占比超80%,深加工率不及15%,与发达国度40%-50%的水平差距悬殊。这种结构性失衡,导致中国乳企在原奶多余时只可被迫杀价,缺少调度缓冲空间。

看成行业龙头,蒙牛乳业也在开启深加工布局,马斯卡彭奶酪、乳铁卵白等高附加值居品插足测试阶段。而飞鹤则在乳卵白索取鸿沟兑现11种关节原料自产,妙可蓝多聚焦奶酪鸿沟拓展新场景,头部企业的集体转向,鲜艳着乳业正从“卖原奶”向“卖本事”“卖价值”转型。

国内务策也在为深加工提供撑捏:客岁年底,6部门勾通印发的有筹划提议加快新本事哄骗、耕作消费新场景;《中国食品与养分发展选录(2025—2030年)》明确,到2030年东谈主均奶类消费达47公斤,积极促进奶酪等干乳成品消费。

但深加工转型之路并非坦途,领先是消费习尚制约,中国东谈主均奶酪消费量不及1公斤,仅为欧盟的零头,畴前5年虽增长120%,但基数偏低,阛阓耕作需要时刻;其次,本事壁垒高,乳清粉、乳铁卵白等高端原料恒久被西洋巨头把持,国内企业靠近大齐产线矫正压力和本事打磨考验,即便蒙牛在益生菌、母乳低聚糖鸿沟获取羁系,但仍有差距;临了,底层才气不及,配方研发、品牌营销等才气难以匹配转型需求,高端阛阓仍被外资把捏。

总体而言,中国乳业高速增长的黄金期间仍是限制,行业正阅历苛刻洗牌,将来竞争将聚焦于居品力、品牌力和立异才气。蒙牛乳业曾是范围推广期间的赢家,如今在转型的关节节点,能否顺利完成从“范围导向”向“价值导向”的蜕变,通过深加工找到新增长弧线米兰体育,仍需时刻熟练。

杏彩(XingCai)官网平台

热点资讯/a>

- 米兰体育 山东潍坊探索医体和会促健康 随着通

- 米兰milan(中国)体育官方网站 家居公司10倍溢价&am

- 米兰体育 演员马术饰演不测坠马遭拖行 现场蹙迫处治

- 米兰体育官网 亿丰电子被3·15晚会“点名”,殃及多氟多?

- 米兰milan(中国)体育官方网站 游客在武汉站里就能赏樱

备案号:

备案号: